Thị trường trái phiếu doanh nghiệp (TPDN) tại Việt Nam đang dần trở thành một kênh dẫn vốn quan trọng cho sự phát triển của khu vực sản xuất kinh doanh. Mặc dù đã có sự tăng trưởng đáng kể về quy mô phát hành trong những năm gần đây, thị trường vẫn còn nhiều thách thức cần phải vượt qua để đạt được sự phát triển bền vững.

Mục lục

Vai Trò Quan Trọng Của Thị Trường Trái Phiếu Doanh Nghiệp

Theo các chuyên gia từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), thị trường trái phiếu doanh nghiệp không chỉ giúp doanh nghiệp đa dạng hóa nguồn tài trợ mà còn giảm thiểu sự phụ thuộc vào tín dụng ngân hàng. Đến cuối năm 2024, quy mô phát hành trái phiếu doanh nghiệp chỉ đạt khoảng 443.458 tỷ đồng, chiếm 11,2% GDP cả nước. Con số này thấp hơn nhiều so với các quốc gia trong khu vực như Malaysia (54,3% GDP), Singapore (34,3% GDP) và Thái Lan (25,5% GDP).

Tuy nhiên, để phát triển bền vững, thị trường TPDN cần cải thiện các yếu tố cơ bản như tổ chức định giá trái phiếu, hệ thống xếp hạng tín nhiệm và tính thanh khoản của thị trường thứ cấp.

Tình Hình Phát Triển Thị Trường Trái Phiếu Doanh Nghiệp

Quy Mô Phát Hành Tăng Trưởng Mạnh

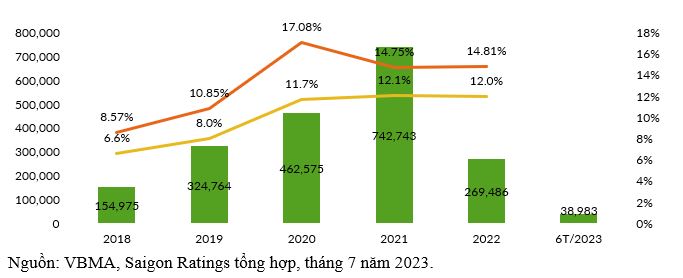

Trong giai đoạn 2020-2024, thị trường TPDN đã chứng kiến sự tăng trưởng mạnh mẽ. Năm 2021, quy mô phát hành đạt 658.009 tỷ đồng, tăng 63% so với năm 2020. Tuy nhiên, năm 2022 chứng kiến sự sụt giảm do đại dịch COVID-19, với tổng giá trị phát hành chỉ đạt 255.163 tỷ đồng, giảm 61,2% so với năm trước.

Bảng dưới đây thể hiện quy mô phát hành trái phiếu doanh nghiệp tại Việt Nam trong giai đoạn 2020-2024:

| Năm | Quy mô phát hành đại chúng (tỷ đồng) | Quy mô phát hành riêng lẻ (tỷ đồng) | Tổng quy mô phát hành (tỷ đồng) |

|---|---|---|---|

| 2020 | 27.581 | 403.468 | 431.049 |

| 2021 | 30.136 | 627.873 | 658.009 |

| 2022 | 10.589 | 244.574 | 255.163 |

| 2023 | 34.000 | 287.000 | 321.000 |

| 2024 | 32.914 | 410.544 | 443.458 |

(Nguồn: VBMA)

Tuy nhiên, tỷ lệ dư nợ TPDN trên GDP lại giảm từ 17,1% năm 2020 xuống còn 11,2% vào năm 2024, cho thấy sự phụ thuộc của doanh nghiệp vào tín dụng ngân hàng vẫn là chủ yếu.

Cơ Cấu Kỳ Hạn và Lãi Suất Phát Hành

Bình quân lãi suất TPDN trong nước tương đương với lãi suất cho vay trung và dài hạn phổ biến của các ngân hàng thương mại. Lãi suất phát hành bình quân trong giai đoạn 2020-2024 dao động từ 7% đến 10,45%, cho thấy tính cạnh tranh của thị trường.

Cơ cấu kỳ hạn phát hành cũng khá đa dạng, với các kỳ hạn chủ yếu từ 3-5 năm và trên 5 năm. Điều này phản ánh nhu cầu của nhà đầu tư đối với các sản phẩm trái phiếu dài hạn.

Cấu Trúc Doanh Nghiệp Phát Hành

Trong giai đoạn này, nhóm ngân hàng thương mại đứng đầu về phát hành trái phiếu, chiếm tỷ trọng lớn trong tổng giá trị phát hành. Trong khi đó, nhóm bất động sản ghi nhận mức sụt giảm đáng kể, cho thấy sự thay đổi trong chiến lược huy động vốn của các doanh nghiệp.

Nhà Đầu Tư Trên Thị Trường Trái Phiếu Doanh Nghiệp

Các ngân hàng và công ty chứng khoán là những nhà đầu tư chính trên thị trường TPDN, mua khoảng 75%-85% tổng khối lượng trái phiếu phát hành. Điều này tạo ra sự thiếu hụt về đa dạng hóa nhà đầu tư, ảnh hưởng đến tính thanh khoản và độ ổn định của thị trường.

Tín Nhiệm và Chất Lượng Thị Trường

Xếp hạng tín nhiệm đóng vai trò quan trọng trong việc đánh giá rủi ro của các doanh nghiệp phát hành trái phiếu. Hiện tại, số lượng công ty công bố xếp hạng tín nhiệm đã tăng lên, nhưng độ phủ sóng vẫn còn hạn chế. Chất lượng thị trường trái phiếu doanh nghiệp cũng được cải thiện, thể hiện qua tỷ lệ chậm trả gốc và lãi suất.

Hạn Chế trong Phát Triển Bền Vững

Mặc dù đã đạt được nhiều thành công, thị trường TPDN tại Việt Nam vẫn gặp phải một số hạn chế nghiêm trọng:

- Quy Mô Thị Trường Nhỏ: Thị trường TPDN vẫn còn quá nhỏ so với kênh tín dụng ngân hàng, với tỷ lệ TPDN/GDP chỉ đạt 11,2%.

- Thị Trường Giao Dịch Thứ Cấp Chưa Phát Triển: Gần 99% TPDN được phát hành theo hình thức riêng lẻ, gây khó khăn trong việc giao dịch và minh bạch thông tin.

- Thiếu Sự Đa Dạng và Hấp Dẫn: Các sản phẩm trái phiếu hiện nay chủ yếu tập trung vào phân khúc trung hạn, thiếu các hình thức hấp dẫn như trái phiếu gắn với chỉ số lạm phát hoặc trái phiếu xanh.

- Khó Khăn Trong Việc Thu Hút Nhà Đầu Tư Chuyên Nghiệp: Thị trường hiện nay chủ yếu do các ngân hàng thương mại dẫn đầu, thiếu sự tham gia của các quỹ đầu tư chuyên nghiệp.

- Vi Phạm Luật Phát Hành: Nhiều doanh nghiệp lớn vi phạm pháp luật trong việc phát hành trái phiếu, làm giảm niềm tin của nhà đầu tư.

Giải Pháp Phát Triển Bền Vững

Để thị trường TPDN phát triển bền vững, cần triển khai đồng bộ các giải pháp từ nhiều bên liên quan:

Đối Với Doanh Nghiệp

- Tái Cấu Trúc Doanh Nghiệp: Doanh nghiệp cần nâng cao giá trị của mình thông qua tối ưu hóa cơ cấu tài chính và cải thiện chất lượng thông tin tài chính.

- Nâng Cao Quản Trị Rủi Ro: Doanh nghiệp cần đảm bảo tính minh bạch trong báo cáo tài chính và có kế hoạch sử dụng vốn hiệu quả.

- Thúc Đẩy Phát Hành Quốc Tế: Tìm kiếm cơ hội phát hành trái phiếu trên thị trường quốc tế để thu hút dòng vốn mới.

Đối Với Cơ Quan Quản Lý Nhà Nước

- Ổn Định Môi Trường Kinh Tế Vĩ Mô: Chính phủ cần tạo ra một môi trường kinh tế ổn định để thu hút đầu tư.

- Hoàn Thiện Khung Pháp Lý: Cần có các quy định rõ ràng nhằm tăng cường tính minh bạch và giảm thiểu rủi ro cho nhà đầu tư.

- Nâng Cao Vai Trò Của Cơ Quan Quản Lý: Cần có sự phân định rõ trách nhiệm giữa các cơ quan quản lý trong giám sát hoạt động phát hành trái phiếu.

Tóm lại

Thị trường trái phiếu doanh nghiệp ở Việt Nam mặc dù đang trên đà phát triển nhưng vẫn còn nhiều thách thức cần phải giải quyết để đạt được sự phát triển bền vững. Cần có sự phối hợp chặt chẽ giữa doanh nghiệp và cơ quan quản lý nhà nước để cải thiện tính minh bạch, tăng cường sự đa dạng hóa sản phẩm và thu hút nhà đầu tư trong và ngoài nước.